マンション経営

やる、と決めたら即できる。

リスクのない資産運用型マンション経営を。

①マンション経営とはローリスク・ロングリターン

投機性が少なく「安定した収入」をめざすのがマンション経営です。

短期的に価値が大きく変動する株式、為替変動に絶え間ない注意が必要なFXと比べて、安定したリターンが望め、物件という「モノ」を所有することで安定した家賃収入を得られることがマンション経営のメリット。投機的なリスクが比較的少ないのが特色です。

まずは一室、少ない予算ではじめられます。

投機を目的に、マンションを購入して、そのマンションを他人に貸して家賃収入を得る。一室からでも始められます。しかも投資用マンションには提携ローンがセットされていますので、わずかな頭金でも投資をはじめられます。

資産運用に手間がかからない。サラリーマンでも手軽にOK!

不動産経営の素人でも不安になる必要はありません。入居者募集や建物の管理、集金、修繕など行う『代行管理システム』をご用意しています。一定期間にわたり安定収入を保証する『一括借受システム』を利用すれば、さらに安心です。あなたは働きながらの資産運用が可能です。

②老後の暮らしの備えにマンション経営私的年金

年金問題は自己責任。「私的年金」で老後の備えを!

公的年金に対する不安が増す中、「私的年金」代わりにマンション経営を始める方が増えています。公的年金では不足する生活資金を、家賃収入を補填するためです。自分の老後は、自分で防衛しなくてはなりません。

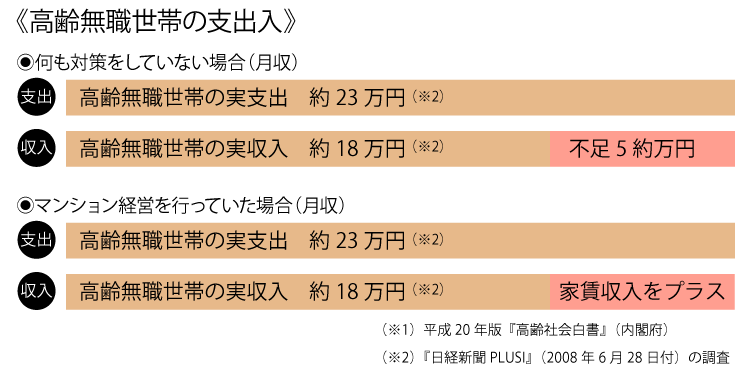

あなたの老後は安心ですか?

総務省による「家計調査年報」では、高齢無職世帯(世帯主が60歳以上で無職)の1ヶ月当たりの平均支出が約23万円となっています。しかも、ゆとりある生活に必要な金額といえば、約39万円が必要と言われています。年金だけでこれだけの収入を賄うことができるのでしょうか?

③効果的な税務対策にマンション経営節税対策

マンション経営による「節税」は法律で認められています。

消費税を高める方針が打ち出されています。収入は増えても増税や物価上昇によって手元の預金ではこころもとない・・・・・そんな時代、私たち生活者にとって「節税」は財産を守る有効な対策です。

確定申告で、所得税・住民税を減額できます。

建物の減価償却費・固定資産税・借入金利息などは、確定申告の際に必要経費として認められます。必要経費が家賃収入より多い(赤字である)場合は、所得税・住民税が減額されます。年収の多い人ほど、高い節税効果があります。

- チェックポイント/効果的な経費管理

- 税法上の損益通算(所得税法6第9条)から、給与所得の課税額に、マンション経営で生じた出費を必要経費として計上し、不動産所得が赤字になれば、給与所得と合算できます。所得税は還付され、住民税が軽減されます。

さらに、相続税対策としても効果的です。

相続時に時価で課税される現金や有価証券と違って、建物は時価(公示価格)の50~60% 、土地は80%で評価されます。さらにマンション経営の場合、建物を第三者が借りているので、評価額はさらに30%の控除が可能です。 投資用マンションは、現金の約1/4の評価となり、大幅な節税効果もたらします。

④もしものとき、ご家族に安心をマンション経営生命保険

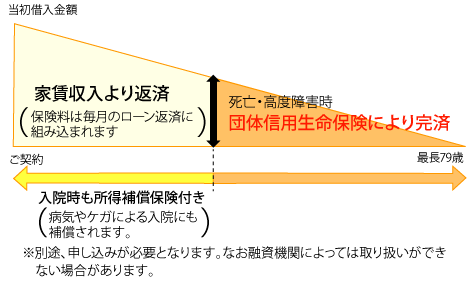

住宅ローン利用時についてくる「団体信用生命保険」で完済。

住宅ローン利用でマンションを購入いただく際に、団体信用生命保険にご加入いただく仕組みになっています。万が一の際に残りの住宅ローンは完済され、ご家族に負担は残りません。しかも無借金でご家族に相続されるため、その後も賃貸物件として活用され家賃収入をもたらします。

生命保険を見直すことも可能です。

すでに生命保険に加入されている場合でも、死亡保証額を増額した効果を得ることができ、その分の死亡保証額を減額するなど生命保険料の節約も可能です。また弊社のファイナンシャルプランナーが、無料で保険診断などに応じています。

- チェックポイント/団体信用生命保険の仕組み

- 住宅ローンを担う金融機関が利用者をまとめて生命保険会社に申し込むシステム。病気やケガによる入院でも補償を受けることができます。返済途中で万が一のことがあっても、本人に変わって生命保険会社が住宅ローン残高を支払うので安心です。

⑤投機性が少なく安定したマンション経営高利回り

金融商品より高利回りを期待できるマンション経営。

ゼロ金利時代の今、預貯金の利回りはせいぜい1%前後に過ぎません。その点マンション経営による家賃収入は、4〜6%の高利回りを実現することも可能です。不動産は現物資産のためインフレ時に価値が損なわれる可能性が低く、比較的安定した資産であると言えます。

主な金融商品の利回り表

| 主な金融商品 | 運用期間 | 平均利回り | 利回り |

|---|---|---|---|

| マンション経営 | - | 4~6% | |

| 中期国債ファンド | - | 0.006% | |

| ワイド | 5年 | 0.102% | |

| MMF | - | 0.023% | |

| 個人向け国債 | 10年 | 0.740% | |

| スーパー定期 | 1年 | 0.030% | |

| 都市銀行普通預金 | - | 0.001% | |

| 郵便局通常預金 | - | 0.005% |

投資商品比較

| 株式・ 投資信託 |

預金 | 金 | 先物商品 | マンション経営 | ||

|---|---|---|---|---|---|---|

| 安定性 | 元本保証 | × | 〇 | × | × | 〇 財産として登記できる |

| 配当・利息 | 〇 | △ | × | × | 〇 安定家賃収入が生まれる | |

| 収益性 | 利回り | △ | △ | × | × | 〇 利回り4~6%も可能 |

| 担保力 | 〇 | △ | △ | × | 〇 担保力の上昇も可能 | |

| 値上がり益 | 〇 | × | × | 〇 | △ 値上がりも期待できる | |

| 節税効果 | × | × | × | × | 〇 節税効果は高い | |

| 利便性 | 換金性 | 〇 | 〇 | 〇 | × | △ 立地によっては換金性が高い |

| ローン利用 | × | × | × | × | 〇 死亡・高度障害時に残債務を免除 |

⑥将来は、自分や子供が使うマンション経営セカンドハウス

都心の利便性の高いロケーションだから、セカンドハウスにも。

利便性の高い投資用マンションは、セカンドハウスとしても人気です。また将来の自分たちや子供が使うセカンドハウスとしてもライフプランの幅が広がります。マンション経営は柔軟なプランニングが可能です。